Будівельна галузь в Україні: як змінилося будівництво під час війни

Відбудовники України: як війна змінила будівельну карту країни

Повномасштабна війна змінила будівельний ринок України не лише за обсягами, а й за географією. Дані за 2021–2024 роки показують, що будівництво житлових будинків після різкого падіння почало відновлюватися, але вже в іншій просторовій логіці. Частина нових квадратних метрів зміщується до західних і центральних регіонів, тоді як великі ділові центри зберігають концентрацію компаній з основним видом економічної діяльності 41.20 «Будівництво житлових і нежитлових будівель», але не завжди демонструють співмірні темпи прийняття об’єктів в експлуатацію. Це важливо для розуміння майбутньої відбудови.

Аналітична команда YC.Market виявила, що карта компаній, карта попиту на житло і карта фактично прийнятих в експлуатацію площ дедалі менше збігаються один в один.

Для аналізу динаміки прийнятих в експлуатацію загальних площ житлових будинків та нежитлових будівель використано дані за 2021–2024 роки зі Статистичного щорічника України за 2024 рік. Показники за 2025 рік не враховувалися, оскільки для коректного порівняння потрібен повний річний масив офіційної статистики – на момент підготовки матеріалу відповідний щорічник із даними за 2025 рік ще не був опублікований.

Головні тези

- Будівництво житлових будинків частково зміщується до безпечніших регіонів. П’ять областей, які у 2024 році перевищили власні показники 2021 року за прийнятим в експлуатацію житлом, збільшили свою частку в загальноукраїнському обсязі з 14,4% до 22,6% – це Вінницька, Рівненська, Волинська, Івано-Франківська та Полтавська області.

- Водночас не всі західні регіони демонструють відновлення: Тернопільська область у 2024 році мала лише 44,5% від рівня 2021-го за прийнятим в експлуатацію житлом.

- У 2021 році місто Київ і Київська область мали майже рівні обсяги прийняття в експлуатацію житла. У 2024-му Київська область наблизилася до довоєнного рівня на 95%, тоді як Київ – на 72%. Це може вказувати на посилення ролі передмість і менш щільної забудови.

- Одноквартирні житлові будинки стали головним структурним зсувом. Їхня частка у загальній площі житлових будинків, прийнятих в експлуатацію, зросла з 38% у 2021 році до 51% у 2024-му. Натомість частка житлових будинків із двома та більше квартирами знизилася з 61,7% до 49%.

- Будівництво нежитлових будівель відновлюється помітно повільніше. У середньому за 2022–2024 роки житловий сегмент становив 71% від рівня 2021 року, а нежитловий – 51%.

- Концентрація компаній з основним видом економічної діяльності 41.20 «Будівництво житлових і нежитлових будівель» демонструє, де зосереджена корпоративна база галузі, але не завжди прямо корелює з динамікою прийняття квадратних метрів в експлуатацію. У вибірці YC.Market – 5997 будівельних компаній, що відповідають заданим критеріям. Майже дві третини з них сконцентровані у шести регіонах, але частина областей із найкращою динамікою прийняття житлових та нежитлових приміщень в експлуатацію має середню, а не найбільшу кількість компаній.

Житлове будівництво

У 2021 році в Україні прийняли в експлуатацію 11,4 млн м² житлових будинків. У 2022 році, після початку повномасштабного вторгнення, показник знизився до 7,1 млн м². У 2023-му він майже не змінився – 7,4 млн м², а у 2024 році зріс до 9,8 млн м². Регіональна деталізація показує, що відновлення будівництва житлових будинків відбувається нерівномірно: частина західних і центральних областей уже перевищила власні довоєнні показники, тоді як регіони з вищими безпековими ризиками залишаються суттєво нижче рівня 2021 року.

Загальна площа житлових будинків, прийнятих в експлуатацію, за регіонами (тис. м2)

Джерело: Статистичний щорічник України за 2024 рік та розрахунки аналітичної команди YC.Market.

*Примітка: останній стовпець показує середньорічний обсяг прийнятого в експлуатацію житла за 2022–2024 рр. у відсотках до показника 2021 року.

Найважливіше – не лише загальна динаміка, а зміна регіонального балансу. У 2024 році п’ять областей перевищили власний рівень 2021 року за площею прийнятих в експлуатацію житлових будинків: Вінницька, Рівненська, Волинська, Івано-Франківська та Полтавська. Їхній сумарний обсяг зріс із 1,6 млн м² у 2021 році до 2,2 млн м² у 2024-му. На тлі загальноукраїнського падіння це виглядає як чіткий просторовий зсув. Цей тренд варто читати не як просте переміщення будівництва на захід, а як зміщення до територій із нижчими безпековими ризиками, стійкішим локальним попитом і ймовірною кращою прогнозованістю приватних рішень.

На протилежному полюсі – регіони, де безпекові ризики та, як наслідок, інвестиційна невизначеність сильніше стримують будівництво. Харківська область у 2024 році мала лише 29% від рівня 2021-го за прийнятими в експлуатацію житловими будинками, Сумська – 46,2%, Одеська – 55,9%. Київ як місто теж не повернувся до довоєнного рівня, хоча залишається одним із найбільших ринків в абсолютних значеннях.

Окремо варто дивитися на Київську агломерацію. Київська область у 2024 році майже відновила показник 2021 року, тоді як столиця залишилася помітно нижче – це може свідчити про посилення ролі передмість, приватної забудови та менш щільних житлових форматів. Після 2022 року житловий будинок дедалі частіше сприймається не лише як нерухомість, а як елемент безпеки, автономності й життєвої стійкості.

Індивідуальне житло

Змінилися не лише географія будівництва житлових будинків, а й їх тип. У 2021 році в Україні домінували житлові будинки з двома та більше квартирами. Їхня частка становила 61,7% загальної площі прийнятих в експлуатацію житлових будинків. У 2024 році цей сегмент знизився до 49%. Цей зсув добре видно у структурі прийнятого в експлуатацію житла за типами будинків:

Структура загальної площі житлових будинків, прийнятих в експлуатацію, за видами (%)

Джерело: Статистичний щорічник України за 2024 рік

Дані показують перелом у структурі ринку – у 2024 році одноквартирні житлові будинки вперше стали більшим сегментом за площею прийняття в експлуатацію, ніж житлові будинки з двома та більше квартирами. Натомість частка одноквартирних будинків зросла з 38% до 51%. Це досить показовий момент: індивідуальне житло стало більшим сегментом за площею прийняття в експлуатацію, ніж багатоквартирне.

Цей зсув має логіку воєнного часу – великі багатоквартирні проєкти потребують довшого циклу побудови, більш значного фінансування, стабільного попиту та впевненості інвестора – в умовах війни ці передумови ослабли. Натомість індивідуальне житло (одноквартирні житлові будинки) краще відповідає попиту на автономність, нижчу щільність проживання, можливість переїзду за межі великих міст і більший контроль над житловим простором.

Нежитлове будівництво

Нежитлові будівлі – це офіси, торговельні площі, промислові та складські об’єкти, будівлі освіти, охорони здоров’я, соціального захисту та інші об’єкти, без яких неможливе повноцінне економічне відновлення. Але саме цей сегмент просів глибше за житловий.

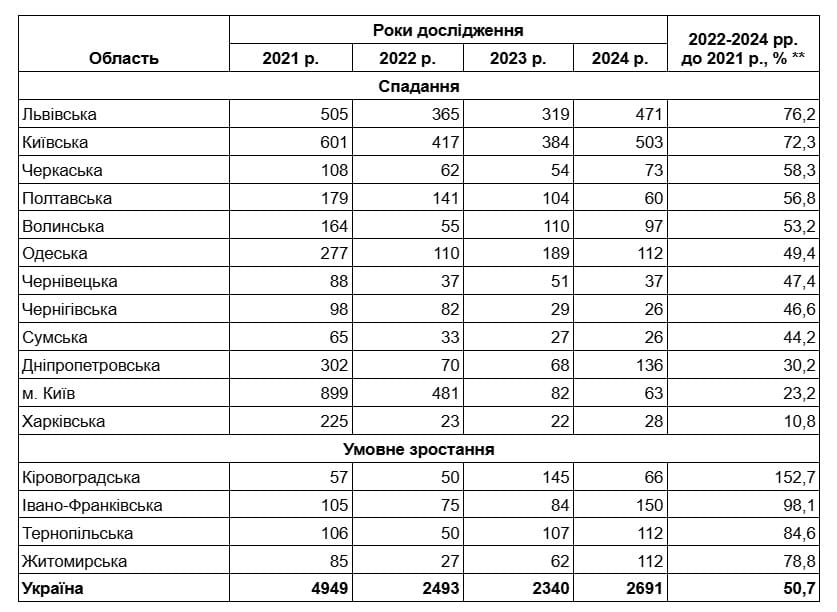

У 2021 році в Україні прийняли в експлуатацію 4,9 млн м² нежитлових будівель. У 2024 році – 2,7 млн м², тобто 54,4% від довоєнного рівня. Як і в житловому сегменті, порівняння охоплює 2021–2024 роки – період, для якого доступний повний зіставний масив річної статистики зі Статистичного щорічника України. Середній показник за 2022–2024 роки становить 50,7% від рівня 2021-го. Регіональна таблиця показує, що спад у будівництві нежитлових будівель був не лише глибшим, ніж у будівництві житлових будинків, а й значно більш нерівномірним.

Загальна площа нежитлових будівель, прийнятих в експлуатацію, за регіонами (тис. м2)

Джерело: Статистичний щорічник України за 2024 рік та розрахунки аналітичної команди YC.Market.

**Примітка: останній стовпець показує середньорічний обсяг прийнятих в експлуатацію нежитлових будівель за 2022–2024 рр. у відсотках до показника 2021 року.

Найглибше просідання спостерігаємо у Харківській області та Києві. Харківщина має очевидний безпековий чинник. Київський випадок інший: столиця залишається найбільшим центром концентрації компаній з основним видом економічної діяльності 41.20 «Будівництво житлових і нежитлових будівель» у вибірці YC.Market, але прийняття в експлуатацію площ нежитлових будівель у 2024 році було різко нижчим за рівень 2021-го – це один із найпоказовіших розривів між корпоративною базою та фактичним прийняттям в експлуатацію нових площ.

Водночас є регіони з точковим відновленням – у 2024 році Житомирська, Івано-Франківська, Кіровоградська та Тернопільська області перевищили власні показники 2021 року за прийняттям в експлуатацію нежитлових будівель. Але цей маркер варто читати обережно: окремий великий об’єкт або невелика база порівняння можуть суттєво змінити річну динаміку.

Концентрація корпоративної бази відбудови

Дані аналітичної системи YC.Market показують іншу площину будівельного ринку, а саме місця реєстрацій компаній, які можуть бути залучені до житлового та нежитлового будівництва. До вибірки увійшли юридичні особи, що не перебувають у процесі припинення станом на кінець березня 2026 р., мають основний вид економічної діяльності 41.20 «Будівництво житлових і нежитлових будівель», комерційну організаційно-правову форму та загальний дохід понад 1 млн грн за 2025 рік.

Усього у цій вибірці 5997 компаній. Найвища концентрація припадає на шість регіонів: Київ, Дніпропетровську, Київську, Львівську, Одеську та Харківську області. Разом вони охоплюють 3927 компаній, або 65,5% вибірки.

Середній рівень концентрації формують 12 областей, де кількість компаній становить від 100 до 300. У цій групі є частина регіонів із сильнішою динамікою житлового та нежитлового будівництва: Івано-Франківська, Полтавська, Вінницька, Рівненська, Волинська області. Найнижча концентрація компаній очікувано характерна для територій із найскладнішими безпековими умовами, наслідками бойових дій або тимчасової окупації. У межах заданих критеріїв нульові значення мають Луганська область, м. Севастополь та Автономна Республіка Крим. Мінімальні ненульові показники – у Херсонській та Донецькій областях.

Концентрація в містах

Міський зріз ще чіткіше показує централізацію будівельного бізнесу. Топ-12 міст за кількістю зареєстрованих досліджуваних компаній охоплює 3582 компанії, тобто майже 60% усієї вибірки. Найбільший центр – Київ із 1633 компаніями.

Після Києва найбільшими міськими центрами у вибірці є Дніпро, Львів, Харків та Одеса. Разом із Києвом вони концентрують 2813 компаній, або майже 47% усієї вибірки.

Ще один показовий момент – концентрація компаній усередині окремих областей. У Запорізькій, Харківській та Одеській областях більшість досліджуваних компаній зосереджена в обласних центрах. Це створює сильні міські ядра, але водночас робить регіональну будівельну базу чутливішою до ризиків, які припадають саме на ці міста.

Топ-10 компаній сектору будівництва житлових і нежитлових будівель

Окремо наводимо десятку компаній будівельної галузі ранжованих за спаданням виручки, що відповідають критеріям дослідження YC.Market. До вибірки увійшли юридичні особи, які не перебували у процесі припинення на кінець березня 2026 року, мали основний вид економічної діяльності 41.20 «Будівництво житлових і нежитлових будівель», комерційну організаційно-правову форму та загальний дохід від 1 млн грн за 2025 рік.

Назви компаній у списку ведуть на картки контрагентів в аналітичній системі YouControl. Там можна детальніше переглянути реєстраційні дані, фінансові показники, зв’язки, фактори обачності та іншу інформацію щодо кожної компанії.

- ТОВ «АТЕЛЬЄ ДЕ ФРАНС КИЇВ» / 42862967 – м. Київ

- ТОВ «СТРОЙУКОМ» / 40276440 – Закарпатська обл., м. Перечин

- ТОВ «ТМ “ПЛЮС СЕРВІС”» / 43199757 – м. Київ

- ТОВ «МОНОЛІТ БУДСЕРВІС» / 39778632 – м. Київ

- ТОВ «ФЕРРОСТРОЙ» / 35107305 – Полтавська обл., м. Горішні Плавні

- ТОВ «КСМ-ГРУП» / 35508002 – м. Київ

- ТОВ «ЗАХІДЕЛЕКТРОМОНТАЖ» / 36699380 – Волинська обл., м. Луцьк

- ПрАТ «ТРЕСТ ЖИТЛОБУД - 1» / 01270285 – Харківська обл., м. Харків

- ТОВ «КАНБУД» / 39167127 – м. Київ

- ТОВ «БУДІВЕЛЬНА КОМПАНІЯ “ОЛЬВІЯ”» / 32448517 – Дніпропетровська обл., м. Дніпро

Замість висновків

Дані свідчать про три паралельні процеси.

Перший – житлове будівництво адаптується до війни швидше, ніж нежитлове. Воно ще не повернулося до рівня 2021 року, але вже демонструє нові точки приросту. Люди змінюють місце проживання, бізнес релокується, громади в безпечніших регіонах отримують додатковий попит. Тому частина житлових квадратних метрів зміщується до західних і центральних областей.

Другий – ринок змінює формат житла. Зростання частки одноквартирних будинків показує попит на автономність, нижчу щільність і більшу гнучкість житлових рішень. Це пов’язано не лише з економікою, а й із відчуттям безпеки.

Третій – корпоративна база залишається сконцентрованою у великих центрах, хоча фактичне будівництво дедалі більше залежить від локальних умов. Київ, Дніпро, Львів, Харків, Одеса зберігають значну кількість компаній. Але приріст житлових та нежитлових площ видно також у регіонах, які не є найбільшими за кількістю досліджуваних компаній.

FAQ

1. Як змінився обсяг введення житла в Україні порівняно з довоєнним періодом?

У 2021 році в Україні прийняли в експлуатацію 11,4 млн м² житлових будинків, а у 2024 році – 9,8 млн м². Після падіння до 7,1 млн м² у 2022 році та майже незмінного рівня у 2023-му ринок почав відновлюватися, але ще не повернувся до довоєнного обсягу.

2. Яка кількість будівельних компаній реально працює на ринку?

До вибірки YC.Market увійшли 5 997 компаній з основним видом економічної діяльності 41.20 «Будівництво житлових і нежитлових будівель». Йдеться про юридичних осіб, які не перебувають у процесі припинення станом на кінець березня 2026 року, мають комерційну організаційно-правову форму та загальний дохід понад 1 млн грн за 2025 рік.

3. Чому індивідуальні будинки стали популярнішими за багатоквартирні?

Частка одноквартирних житлових будинків зросла з 38% у 2021 році до 51% у 2024-му. Це може бути пов’язано з попитом на автономність, нижчу щільність проживання, можливість переїзду за межі великих міст і більший контроль над житловим простором.

4. Які будівельні компанії України є лідерами за концентрацією в регіонах?

Найвища концентрація компаній припадає на шість регіонів: Київ, Дніпропетровську, Київську, Львівську, Одеську та Харківську області. Разом вони охоплюють 3 927 компаній, або 65,5% усієї вибірки YC.Market.

5. Яка різниця у відновленні між Києвом та Київською областю?

У 2024 році Київська область майже відновила довоєнний рівень прийняття в експлуатацію житлових будинків, тоді як столиця залишилася помітно нижче. Київська область наблизилася до рівня 2021 року на 95%, а Київ – на 72%, що може свідчити про посилення ролі передмість, приватної забудови та менш щільних житлових форматів.