Пасажирські перевезення: 63 млрд грн орієнтовного обсягу за рік і 29 млрд грн офіційно задекларованих

Повномасштабна війна змінила в Україні не лише кордони безпеки, а й саму логіку повсякденного руху. Те, що раніше сприймалося як буденна інфраструктура – маршрутний транспорт, міжміський автобус, міжнародний рейс – все перетворилося на елемент виживання, евакуації, економічної стійкості та зв’язку країни зі світом, що безпосередньо відбилося на структурі попиту, маршрутах і фінансових показниках галузі. Ринок пасажирських перевезень опинився в ситуації, коли класичні правила більше не працюють: попит став фрагментованим і нестабільним, маршрути – змінними, а безпека – ключовим фактором кожного рішення. В умовах воєнного стану транспорт перестав бути просто сервісом і дедалі більше набуває рис критичної системи.

Водночас війна оголила глибинні проблеми, які нашаровувались роками: крихкість регулювання, обмежену прозорість окремих сегментів ринку, залежність від ручного управління та низьку готовність до шоків. Але парадоксально – саме в цих екстремальних умовах ринок почав швидко трансформуватися, шукаючи нові форми адаптації: від стихійного зростання міжнародних перевезень до прискореної цифровізації та перегляду ролі держави. Це робить сьогоднішній стан пасажирського транспорту не просто кризовим, а показовим – як тест на здатність економіки, бізнесу й управлінських рішень працювати в умовах невизначеності.

До фокуса дослідження аналітичною командою YouControl.Market включено сегменти пасажирського наземного транспорту міського та приміського сполучення, іншого пасажирського наземного транспорту, послуг таксі, а також пасажирського залізничного транспорту міжміського сполучення. Саме ці види економічної діяльності формують «ядро» ринку мобільності, безпосередньо реагуючи на безпекові ризики, зміну попиту та економічні обмеження воєнного часу.

Головні інсайти дослідження

- Історично понад ¾ перевізників уже припинили діяльність – це майже 124 тис. з 157 тис. усіх колись зареєстрованих.

- По всій країні ринок пасажирських перевезень більш ніж на 80% складається з ФОП. Корпоративні компанії становлять лише 16% операторів, але мають більший «запас міцності» – припинили діяльність лише 15,2% компаній проти 81,6% ФОП.

- Автобусні та автомобільні перевезення виявилися найбільш стійкими: після різкого “просідання” на початку повномасштабної війни попит поступово відновився до 90–95% від довоєнного рівня (для порівняння залізничні перевезення у 2024 році залишаються на 30% нижчими за пікові показники 2020–2021 років).

- Орієнтовний річний обсяг ринку пасажирських перевезень становить не менше 63 млрд грн. Офіційно ж компанії перевізники декларують лише 29 млрд грн виручки на рік – це близько 46% розрахункового обсягу.

Висока ротація суб’єктів: 79% перевізників історично припинили діяльність

Згідно з даними аналітичної системи YouControl.Market, 78,8% усіх історично зареєстрованих суб’єктів господарювання у сфері пасажирських перевезень уже припинені (тобто фактично неактивні). Це свідчить про можливу структурну нестійкість бізнес-моделей: ринок має низький поріг входу, але так само низький горизонт виживання для більшості новачків – особливо дрібних операторів. Іншими словами, із приблизно 157 тис. бізнесів, що коли-небудь заходили на цей ринок, близько 123,8 тис. вже припинили діяльність, і лише 32,6 тис. залишаються активними зараз.

Попри меншу чисельність, компанії (юридичні особи) значно рідше припиняють діяльність, ніж ФОП – лише 15,2% компаній, що історично зайшли на ринок, припинились, тоді як серед ФОП цей показник сягає 81,6%. Така разюча різниця (понад в 5 разів) може вказувати на більший запас міцності компаній, зумовлений масштабом операцій та організаційною формою.

Подібна структура існувала задовго до повномасштабної війни, що свідчить про функціонування ринку за логікою постійного обороту суб’єктів, що історично відповідає умовам низьких бар’єрів входу та нестабільного попиту, а не орієнтації на довгострокову інвестиційну модель. Вхід і вихід з бізнесу були відносно простими, тоді як інвестиції у стійкість, оновлення автопарку та управлінські процеси залишалися обмеженими внаслідок короткого горизонту планування та високих операційних ризиків. Воєнний стан лише загострив ці тенденції. Перші квартали 2022 року принесли різке падіння нових реєстрацій (до мінімуму у ІІ кварталі 2022-го) та сплеск припинень, особливо в прифронтових регіонах. Регіони, що опинилися під щільними обстрілами й окупацією (Донецька, Луганська та ін.), демонстрували масове припинення діяльності перевізників, тоді як у відносно безпечних західних областях фіксувався певний приріст нових реєстрацій ФОП — ймовірно, бізнес частково мігрував на менш ризиковані території. Таким чином, повномасштабна війна фактично відфільтрувала найбільш уразливі моделі та прискорила поступову консолідацію ринку навколо більш організованих операторів.

84% перевізників є ФОПами: регіональні відмінності організаційних форм

Регіональний розподіл організаційно-правових форм демонструє, що домінування ФОП є базовою характеристикою ринку пасажирських перевезень по всій країні, а не лише наслідком воєнних потрясінь. У середньому частка ФОП становить майже 84% по Україні, що відображає специфіку галузі: відносно невисокий бар’єр входу, мобільність операцій, можливість швидко адаптуватися до зміни маршрутів, попиту та регуляторних вимог. Така модель господарювання десятиліттями залишалася економічно доцільною і ефективною в умовах нестабільного попиту та високої невизначеності: ФОП можуть швидше відновлювати роботу, змінювати географію маршрутів, мінімізувати фіксовані витрати та працювати за нестабільного попиту – що є критично важливим в умовах війни.

Найвища ж частка юридичних осіб зосереджена у найбільших агломераціях: Києві (37,8% компаній), а також у Чернігівській (34,5%), Запорізькій (28,7%), Львівській (26,9%) та деяких інших західних областях. Вірогідно це пов’язано з характером перевезень у цих регіонах: більшою концентрацією міжміських і міжнародних маршрутів, значними пасажиропотоками та потребою в інвестиціях у автопарк, диспетчеризацію та інфраструктуру сервісу. У таких умовах корпоративна форма дає управлінські й фінансові переваги у сегментах із високими пасажиропотоками та капіталоємною інфраструктурою. І разом з тим у більшості регіонів частка компаній ледь сягає 10–15%, а подекуди корпоративний сегмент практично відсутній (наприклад, Донецька область – лише 7,1% компаній). Отже, перевага дрібних підприємців є повсюдною рисою ринку, закладеною історично, хоча окремі регіони – насамперед столиця та захід – все ж мають помітніші «острівці» крупних перевізників у структурі бізнесу.

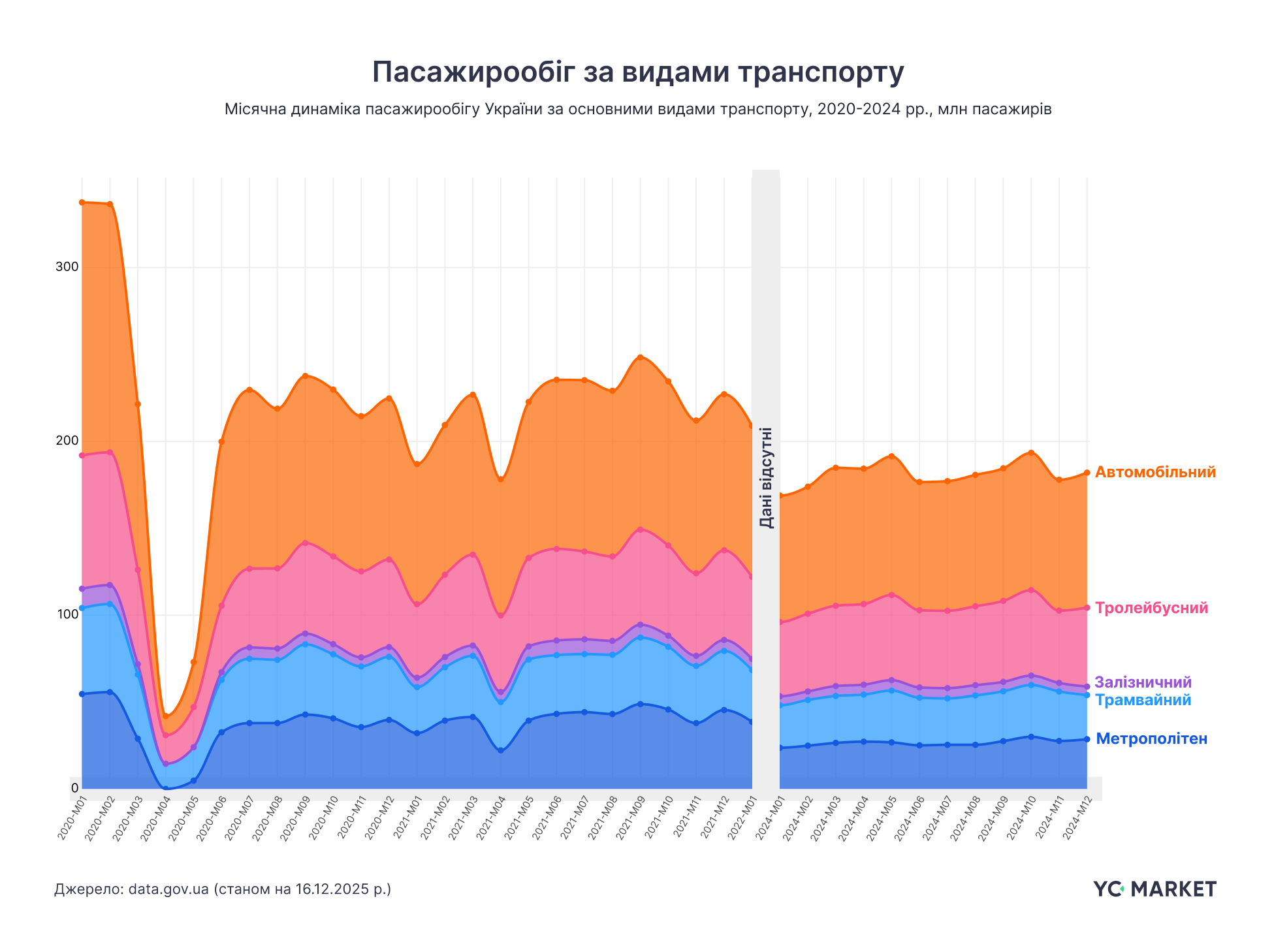

Пасажирообіг: автомобільний транспорт відновлюється, залізниця відстає

Динаміка пасажирообігу за видами транспорту дозволяє поглянути на ринок з точки зору реального обсягу мобільності, який він забезпечує, а не лише через кількість зареєстрованих фірм. Порівняння показників 2020–2021 рр. та 2024 року показує, що відбувається не просто «відновлення» у класичному сенсі, а переформатування балансу між різними видами перевезень.

Автомобільний транспорт (насамперед автобусні та автоперевезення) упродовж усього періоду зберіг провідну роль у загальному пасажирообігу і продемонстрував найбільш впевнену траєкторію відновлення після різкого “просідання” на початку 2022 року. Уже до кінця 2024 року його місячні обсяги перевезень майже наблизилися до довоєнних пікових значень 2020–2021 років – за оцінками, відновилося понад 90% довоєнного пасажирообігу в кількісному вимірі, однак за іншої структури попиту та маршрутів. Така стійкість свідчить про високу адаптивність автомобільних перевезень до змін географії попиту, появи нових маршрутів та децентралізації потреб у переміщенні населення.

Натомість залізничний транспорт, попри критичну роль у перші місяці війни (масова евакуація тощо), в подальшій динаміці відновлюється значно повільніше і зберігає підвищену волатильність. Його пасажирообіг у 2024 році відновлюється повільніше, ніж у найкращі місяці 2020–2021 років, що відображає іншу функціональну роль залізниці та вищу залежність від інфраструктурних обмежень. Це може відображати як інфраструктурні обмеження (руйнування колій, поїзди далекого сполучення не всюди доступні), так і зміну структури попиту – з довгих міжрегіональних поїздок у бік коротших або комбінованих маршрутів, де залізниця конкурує з авто- та авіатранспортом.

Міський електротранспорт (трамваї, тролейбуси та метрополітен) показує у 2023–2024 роках схожі сезонні коливання, але його абсолютні показники пасажирообігу помітно нижчі порівняно з автомобільним транспортом. Відновлення міської мобільності йде в ногу з поверненням економічної активності у містах, проте залишається більш чутливим до безпекових факторів (обстріли, відключення електрики), режимів роботи міської інфраструктури та міграційних процесів. Інакше кажучи, там, де ризики для містян зростають, пасажиропотоки на міському електротранспорті можуть оперативно зменшуватися, навіть якщо в цілому населення вже адаптувалося до життя під час війни.

Економіка галузі: задекларована звітність проти реального масштабу перевезень

Оцінити реальний економічний масштаб ринку пасажирських перевезень непросто через брак повної та зіставної фінансової звітності перевізників. За приблизними галузевими оцінками, які базуються на даних Державної служби статистики України (виходячи із середньої собівартості перевезення одного пасажиро-км та фактичної динаміки пасажирообігу), сукупний річний обсяг ринку пасажирських перевезень в Україні може становити не менше 63 млрд грн. Приблизно 36 млрд грн із цієї суми припадає на автомобільний транспорт. Водночас задекларовані у фінзвітності перевізників показники суттєво нижчі: офіційно транспортні компанії відобразили близько 53 млрд грн операційних витрат і лише 29 млрд грн виручки за рік. Це створює величезний дисбаланс між розрахунковими обсягами ринку та офіційно зафіксованими фінансовими показниками.

Такий розрив не дозволяє однозначно оцінити прибутковість галузі (можливо, значна частина бізнесу працює «в нуль» чи збитково на папері). Але він може вказувати на структурну фрагментацію грошових потоків. Ймовірно, значна частина економічної активності може не повністю відображатися у зведеній фінансовій звітності що зумовлено переважанням спрощених моделей обліку та організаційних форм. Мова не стільки про свідому тінізацію, скільки про обмежену аналітичну «видимість» реальної економіки перевезень. В результаті державі важко формувати зважену політику і тарифне регулювання, а інвесторам – оцінити реальну привабливість цього сектору.

Як свідчать дані системи YC.Market, топ-10 пасажирських перевізників за виручкою демонструє високу концентрацію офіційних доходів у вузькому колі операторів – переважно комунальних або кількох великих приватних міжміських компаній. Київські та львівські муніципальні перевізники стабільно входять до числа лідерів, що логічно зумовлено масштабом цих міських агломерацій, регулярністю перевезень та бюджетною підтримкою, яка частково згладжує воєнні ризики. Водночас навіть найбільші гравці (1–2,5 млрд грн виручки на рік) генерують відносно невеликі доходи у порівнянні з обсягом усього ринку. Для прикладу, сукупна річна виручка топ-15 операторів у 2024 році склала близько 8,3 млрд грн, тобто лише 29% від розрахункового ринку.

Висновки

Аналіз структури ринку, регіонального розподілу суб’єктів, динаміки пасажирообігу та фінансових показників показує, що пасажирські перевезення в Україні функціонують як гібридна система. Фактичні обсяги мобільності суттєво перевищують їхнє формалізоване економічне відображення. Домінування ФОП, високий відсоток припинених бізнесів та відносно невеликі задекларовані доходи великих перевізників – це не аномалії, а результат тривалої адаптації галузі до нестабільного попиту, регуляторних обмежень і високих операційних ризиків. Іншими словами, ринок навчився забезпечувати базову мобільність населення за рахунок гнучких та дрібних форм організації бізнесу, проте ці форми майже невидимі в офіційній статистиці.

Динаміка пасажирообігу під час війни продемонструвала, що, попри всі удари, система зберегла здатність забезпечувати базові транспортні потреби – головним чином завдяки автомобільному транспорту як найбільш гнучкому елементу. Фінансова картина ринку залишається фрагментованою: між розрахунковими (реальними) обсягами перевезень і офіційною звітністю існує значний розрив. Це обмежує можливості для коректного тарифного регулювання, інвестиційного планування та формування довгострокової транспортної політики. Фактично держава нині не має повної прозорості, скільки коштів обертається у сфері пасажирських перевезень і де саме.

У післявоєнний період ключовим викликом буде не просто замінити одні моделі перевезень іншими, а підвищити прозорість та аналітичну видимість ринку без втрати його адаптивності. Поєднання гнучких ФОП-моделей із більш структурованими корпоративними та муніципальними перевізниками може стати основою відновлення галузі. Це можливе за умови, що регуляторна політика буде спрямована не на жорстку формалізацію «як є», а на створення умов, у яких реальні бізнеси поступово виходитимуть з тіні та перетворюватимуться на зрозумілу й керовану економічну систему.

Як ми рахували?

Для формування фінансової частини вибірки дослідження використано дані офіційної фінансової звітності юридичних осіб, основний КВЕД яких належить до видів діяльності, безпосередньо пов’язаних з пасажирськими перевезеннями:

- 49.10 — пасажирський залізничний транспорт міжміського сполучення,

- 49.31 — пасажирський наземний транспорт міського та приміського сполучення,

- 49.32 — надання послуг таксі,

- 49.39 — інший пасажирський наземний транспорт.

Регіон юрособи/ФОП визначено за місцем офіційної державної реєстрації згідно з Єдиним державним реєстром юридичних осіб і фізичних осіб-підприємців на дату зрізу даних.

Основним критерієм для ранжування у топ-15 перевізників за виручкою є розмір річної виручки, отриманої з фінансової звітності за підсумками 2024 року, рейтинг формувався шляхом сортування за зменшенням цього показника (мікропідприємства та малі підприємства за формою подачі звітності були виключені з рейтингу для уникнення помилкових записів).

Дані щодо пасажирообігу за видами транспорту взято з офіційних статистичних джерел Державної служби статистики України: зокрема, показник пасажирообігу за автомобільним, трамвайним, метрополітенівським, тролейбусним і залізничним транспортом за 2024 рік із щомісячної статистики діяльності підприємств наземного транспорту, яку публікує Держстат у межах плану державних статистичних спостережень (показник “пасажирообіг, групування за видами транспорту”). Статистичні показники пасажирообігу не враховують тимчасово окуповані території та узагальнюються за територією України без них відповідно до практики Держстату.

На основі цих даних ми оцінювали орієнтовний обсяг ринку пасажирських перевезень шляхом екстраполяції фактичного пасажирообігу (млн пасажиро-км) у грошовий вимір з урахуванням середньої собівартості перевезення одного пасажиро-кілометра за відповідні види транспорту. Для оцінки часткових сегментів (наприклад, автомобільного транспорту) використано розподіл пасажирообігу за видами транспорту, який присутній у відкритих щомісячних даних.

Водночас показники агрегованих витрат і виручки, задекларовані перевізниками у фінансовій звітності, відрізняються від оцінки ринкового масштабу, що може бути зумовлено організаційно-правовою формою господарювання, характером обліку та іншими чинниками.

Як повномасштабна війна змінила структуру ринку перевезень в Україні?

Війна зробила попит більш фрагментованим, маршрути – більш змінними, а безпеку – ключовим фактором операційних рішень, що прискорило «відсіювання» вразливих бізнес-моделей і поступову консолідацію навколо більш організованих операторів.

Який вид транспорту в Україні відновлюється найшвидше?

Найстійкішим і таким, що відновлюється найшвидше, є автомобільний транспорт (насамперед автобусні перевезення). Після різкого просідання на початку 2022 року його обсяги поступово повернулися до 90–95% довоєнного рівня.

Який реальний обсяг ринку пасажирських перевезень в Україні?

Орієнтовний річний обсяг ринку пасажирських перевезень становить не менше 63 млрд грн, тоді як у фінансовій звітності перевізники декларують близько 29 млрд грн виручки, що вказує на обмежену фінансову «видимість» галузі.

Які регіони мають найбільшу концентрацію великих транспортних компаній?

Найвища частка юридичних осіб сконцентрована у Києві, а також у Чернігівській, Запорізькій та Львівській областях – там, де пасажиропотоки та інфраструктурна капіталомісткість роблять корпоративну модель більш доцільною.