Рекламний бізнес України: від незалежності до сьогодення

За останні 30 років ринок рекламних агентств в Україні суттєво зріс, проходячи через кілька хвиль підйомів і спадів, пов’язаних із економічними циклами та зміною медіаспоживання. Попри кризи, виклики та війну галузь залишається гнучкою – щороку з’являються сотні нових ініціатив і команд.

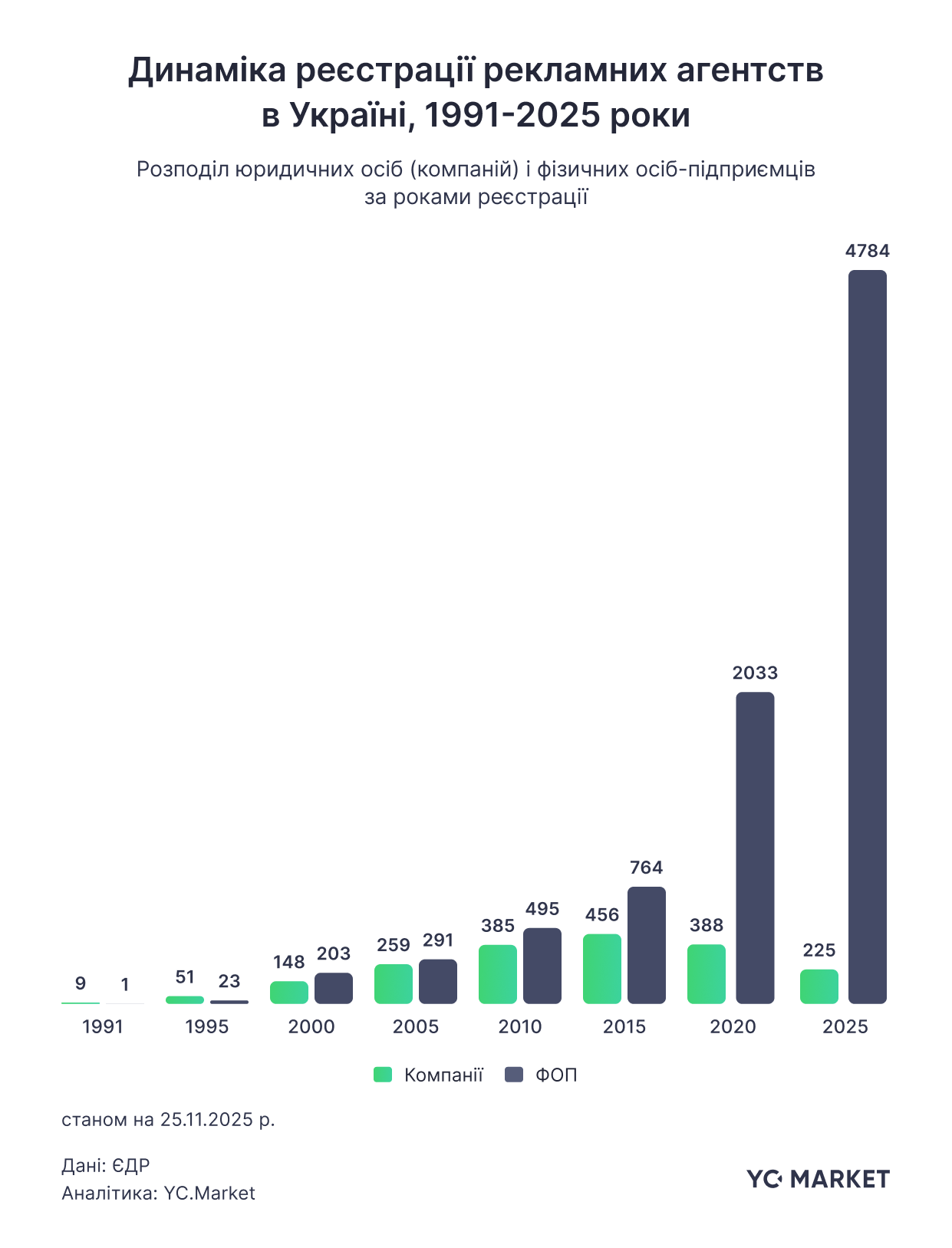

Команда YC.Market розглянула як змінювалась ситуація на ринку рекламних послуг протягом незалежності України і дослідили компанії та ФОП, зареєстровані за класифікацією видів економічної діяльності (КВЕД) 73.11 Рекламні агентства

Динаміка реєстрації рекламних агентств

Структура реєстрацій демонструє стабільну тенденцію: переважна більшість нових рекламних агентств створюються у форматі ФОП, що природно для ринку з низьким порогом входу, проєктною роботою та високою часткою фриланс-команд. Юридичні особи формуються рідше, але працюють значно стабільніше.

У 1990-х і на початку 2000-х років ринок лише формувався, тож нових реєстрацій було небагато. Після 2005 року почалося швидке зростання: 2008-2014 роки відзначилися розвитком онлайн-медіа, а у 2016-2021 роках ринок пережив другу хвилю активного розширення. Пік припадає на 2018 рік – 919 компаній та 1483 ФОП. Окремі сплески, зокрема у 2017-2019 роках, збігаються з періодами економічного пожвавлення та підвищеним попитом на публічні комунікації.

Вплив повномасштабного вторгнення

Після початку повномасштабної війни ринок зазнав різкого скорочення: у 2022 році кількість нових реєстрацій впала майже вдвічі. Це відображає шок, релокацію бізнесів, зниження рекламних бюджетів і загальне приглушення економічної активності. Проте з 2023 року відбувається поступове відновлення – до ринку повертаються замовники, а невеликі підприємці та мікро агенції активніше запускають власні проєкти. Кількість ФОП знову виходить на рівень 4–5 тисяч на рік, що свідчить про адаптацію ринку до умов воєнної економіки.

Після 2020 року частка ФОП у нових реєстраціях стабільно перевищує 90%, що робить ринок дедалі більш фрагментованим і децентралізованим. Однак висока частка короткострокових ФОП також може вказувати на ризики: сезонність, проєктність, нестабільність або використання реєстрацій у менш формальних цілях. Саме тому для оцінки стану ринку важливо аналізувати не лише кількість нових агентств, а й частку тих, що продовжують діяльність.

Дані свідчать, що для ФОП характерна значно вища «плинність», ніж для юридичних осіб. Середній рівень активності ФОП за період 1991–2025 років становить близько 60%, тоді як серед компаній він стабільно перевищує 93%. Багато підприємців припиняють роботу після завершення проєктів або через зміну ринкових умов. Компанії ж частіше функціонують як стійкі команди, що пояснює їхню вищу операційну стабільність.

Аналіз активності за роками реєстрації показує: велика частка ФОП припиняє діяльність у перші два роки – навіть серед найновіших реєстрацій 2024-2025 років уже помітне вибуття (12% у перший рік, 28-33% на другий). Для реєстрацій 2021-2022 років активними залишаються лише 53-64% суб’єктів. Для хвиль 2014–2017 років – уже 38-50%, а серед реєстрацій 2010-2012 років частка діючих падає до 33-44%. Тобто високий рівень вибуття ФОП – системна характеристика ринку рекламних агентств.

Вікова структура агентств

Вікова структура доходів показує нерівномірність ефективності. Найвищі результати у 2024 році демонструють агентства віком 4–6 років (4,8 млрд грн), 8–10 років (3,9 млрд грн) та окремо – група 18–20 років (8,66 млрд грн), де зосереджені найбільші досвідчені гравці. Молоді агентства (0–4 роки) мають нижчі фінансові показники через відсутність стабільної клієнтської бази та неповний звітний період. Старші групи (12–18 років) демонструють поступове зниження доходів, що може свідчити про втрату конкурентних переваг або зміни в моделі роботи.

Географічний розподіл

Географічна структура підтверджує сильну концентрацію ринку: Київ акумулює понад 80% сукупних доходів, залишаючись основним центром активності медіа та рекламного бізнесу. Дніпропетровська, Київська, Харківська та Львівська області формують другий рівень активності, але їхній внесок значно менший. Прифронтові області – Донецька, Луганська, Херсонська – практично втратили комерційну присутність, що є прямим наслідком бойових дій та релокації фахівців.

Висновок.

Загалом ринок рекламних агентств України характеризується фрагментованою структурою, високою часткою малих гравців, суттєвою регіональною нерівномірністю та поступовим відновленням після воєнного спаду. Він залишається чутливим до економічних змін, але здатним швидко адаптуватися – що підтверджується відновленням активності вже впродовж першого року після різкого падіння в 2022-2023 роках.